Page 263 - Pajak Karbon dan Emisi untuk Penurunan Gas Rumah Kaca dan Emisi Polutan

P. 263

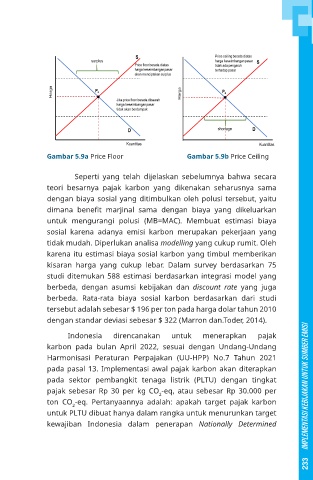

Gambar 5.9a Price Floor Gambar 5.9b Price Ceiling

Seperti yang telah dijelaskan sebelumnya bahwa secara

teori besarnya pajak karbon yang dikenakan seharusnya sama

dengan biaya sosial yang ditimbulkan oleh polusi tersebut, yaitu

dimana benefit marjinal sama dengan biaya yang dikeluarkan

untuk mengurangi polusi (MB=MAC). Membuat estimasi biaya

sosial karena adanya emisi karbon merupakan pekerjaan yang

tidak mudah. Diperlukan analisa modelling yang cukup rumit. Oleh

karena itu estimasi biaya sosial karbon yang timbul memberikan

kisaran harga yang cukup lebar. Dalam survey berdasarkan 75

studi ditemukan 588 estimasi berdasarkan integrasi model yang

berbeda, dengan asumsi kebijakan dan discount rate yang juga

berbeda. Rata-rata biaya sosial karbon berdasarkan dari studi

tersebut adalah sebesar $ 196 per ton pada harga dolar tahun 2010

dengan standar deviasi sebesar $ 322 (Marron dan.Toder, 2014).

Indonesia direncanakan untuk menerapkan pajak

karbon pada bulan April 2022, sesuai dengan Undang-Undang

Harmonisasi Peraturan Perpajakan (UU-HPP) No.7 Tahun 2021

pada pasal 13. Implementasi awal pajak karbon akan diterapkan

pada sektor pembangkit tenaga listrik (PLTU) dengan tingkat

pajak sebesar Rp 30 per kg CO -eq, atau sebesar Rp 30.000 per IMPLEMENTASI KEBIJAKAN UNTUK SUMBER EMISI

2

ton CO -eq. Pertanyaannya adalah: apakah target pajak karbon

2

untuk PLTU dibuat hanya dalam rangka untuk menurunkan target

kewajiban Indonesia dalam penerapan Nationally Determined

233

11/3/2023 4:11:18 PM

23940719_PAJAK KARBON DAN PAJAK EMISI_ISI_FINAL.indd 233 11/3/2023 4:11:18 PM

23940719_PAJAK KARBON DAN PAJAK EMISI_ISI_FINAL.indd 233