Page 160 - Kewirausahaan Dalam Multi Perspektif

P. 160

Pengajuan

Kredit Bank

Usaha

Kecil

Penjamian Kredit Kerjasama Penjaminan

Pengajuan

Pengajuan

Penjaminan,

Pembayaran Perusahaan Penjaminan

Fee Penjamin

Sumber: Winarni (2006)

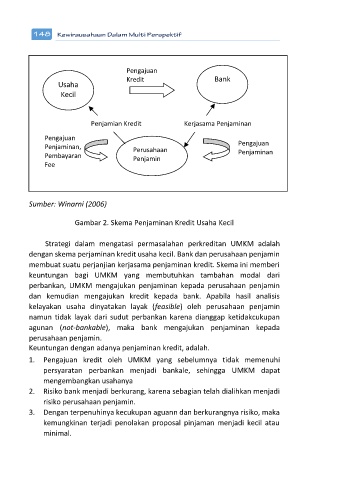

Gambar 2. Skema Penjaminan Kredit Usaha Kecil

Strategi dalam mengatasi permasalahan perkreditan UMKM adalah

dengan skema perjaminan kredit usaha kecil. Bank dan perusahaan penjamin

membuat suatu perjanjian kerjasama penjaminan kredit. Skema ini memberi

keuntungan bagi UMKM yang membutuhkan tambahan modal dari

perbankan, UMKM mengajukan penjaminan kepada perusahaan penjamin

dan kemudian mengajukan kredit kepada bank. Apabila hasil analisis

kelayakan usaha dinyatakan layak (feasible) oleh perusahaan penjamin

namun tidak layak dari sudut perbankan karena dianggap ketidakcukupan

agunan (not-bankable), maka bank mengajukan penjaminan kepada

perusahaan penjamin.

Keuntungan dengan adanya penjaminan kredit, adalah.

1. Pengajuan kredit oleh UMKM yang sebelumnya tidak memenuhi

persyaratan perbankan menjadi bankale, sehingga UMKM dapat

mengembangkan usahanya

2. Risiko bank menjadi berkurang, karena sebagian telah dialihkan menjadi

risiko perusahaan penjamin.

3. Dengan terpenuhinya kecukupan aguann dan berkurangnya risiko, maka

kemungkinan terjadi penolakan proposal pinjaman menjadi kecil atau

minimal.