Page 146 - Pajak Karbon dan Emisi untuk Penurunan Gas Rumah Kaca dan Emisi Polutan

P. 146

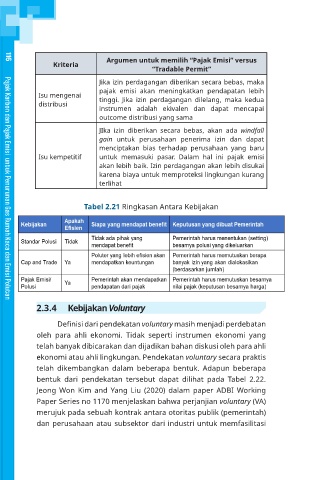

Argumen untuk memilih “Pajak Emisi” versus

116

Kriteria

“Tradable Permit”

Jika izin perdagangan diberikan secara bebas, maka

pajak emisi akan meningkatkan pendapatan lebih

Isu mengenai

tinggi. Jika izin perdagangan dilelang, maka kedua

distribusi

instrumen adalah ekivalen dan dapat mencapai

outcome distribusi yang sama

JIka izin diberikan secara bebas, akan ada windfall

gain untuk perusahaan penerima izin dan dapat

menciptakan bias terhadap perusahaan yang baru

Isu kempetitif untuk memasuki pasar. Dalam hal ini pajak emisi

akan lebih baik. Izin perdagangan akan lebih disukai

karena biaya untuk memproteksi lingkungan kurang

terlihat

Tabel 2.21 Ringkasan Antara Kebijakan

Pajak Karbon dan Pajak Emisi untuk Penurunan Gas Rumah Kaca dan Emisi Polutan

2.3.4 Kebijakan Voluntary

Definisi dari pendekatan voluntary masih menjadi perdebatan

oleh para ahli ekonomi. Tidak seperti instrumen ekonomi yang

telah banyak dibicarakan dan dijadikan bahan diskusi oleh para ahli

ekonomi atau ahli lingkungan. Pendekatan voluntary secara praktis

telah dikembangkan dalam beberapa bentuk. Adapun beberapa

bentuk dari pendekatan tersebut dapat dilihat pada Tabel 2.22.

Jeong Won Kim and Yang Liu (2020) dalam paper ADBI Working

Paper Series no 1170 menjelaskan bahwa perjanjian voluntary (VA)

merujuk pada sebuah kontrak antara otoritas publik (pemerintah)

dan perusahaan atau subsektor dari industri untuk memfasilitasi

11/3/2023 4:11:13 PM

23940719_PAJAK KARBON DAN PAJAK EMISI_ISI_FINAL.indd 116 11/3/2023 4:11:13 PM

23940719_PAJAK KARBON DAN PAJAK EMISI_ISI_FINAL.indd 116