Page 232 - Pajak Karbon dan Emisi untuk Penurunan Gas Rumah Kaca dan Emisi Polutan

P. 232

♦ Pajak edukasi yang diterapkan untuk bahan bakar cair dan

gas pada besaran 15% dari pajak ICT (Individual Consumption

202

Tax). Pajak edukasi juga diterapkan untuk bahan bakar bensin

dan diesel pada rate 15% dari TEET (Transportation Energy-

Environment Tax).

♦ Pajak kendaraan lokal (pajak berdasarkan jarak tempuh) juga

diberlakukan untuk bahan bakar bensin dan diesel pada

besaran 26% dari nilai TEET.

Struktur pajak untuk kendaraan ada beberapa yang perlu

dilakukan oleh calon pembeli kendaraan jika ingin memiliki

kendaraan yaitu: pada waktu pembelian kendaraan, tipe pajak

yang harus dibayarkan adalah pajak konsumsi individu (Individual

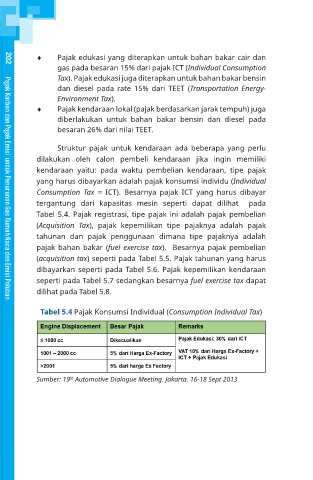

Consumption Tax = ICT). Besarnya pajak ICT yang harus dibayar

tergantung dari kapasitas mesin seperti dapat dilihat pada

Tabel 5.4. Pajak registrasi, tipe pajak ini adalah pajak pembelian

(Acquisition Tax), pajak kepemilikan tipe pajaknya adalah pajak

tahunan dan pajak penggunaan dimana tipe pajaknya adalah

pajak bahan bakar (fuel exercise tax). Besarnya pajak pembelian

(acquisition tax) seperti pada Tabel 5.5. Pajak tahunan yang harus

dibayarkan seperti pada Tabel 5.6. Pajak kepemilikan kendaraan

seperti pada Tabel 5.7 sedangkan besarnya fuel exercise tax dapat

dilihat pada Tabel 5.8.

Pajak Karbon dan Pajak Emisi untuk Penurunan Gas Rumah Kaca dan Emisi Polutan

Tabel 5.4 Pajak Konsumsi Individual (Consumption Individual Tax)

Sumber: 19 Automotive Dialogue Meeting. Jakarta. 16-18 Sept 2013

th

11/3/2023 4:11:17 PM

23940719_PAJAK KARBON DAN PAJAK EMISI_ISI_FINAL.indd 202

23940719_PAJAK KARBON DAN PAJAK EMISI_ISI_FINAL.indd 202 11/3/2023 4:11:17 PM